En mi artículo de la semana pasada examiné con bastante detalle el escenario macroeconómico incluido el proyecto de Presupuestos Generales de España 2023 (PGE 2023, de aquí en adelante) presentado por el Gobierno el 6 de octubre, que sirve (o debería servir), para sustentar las previsiones sobre la evolución de los ingresos, la necesidad de financiación y la deuda pública. Los resultados que obtuvimos pueden resumirse de modo muy sumario en dos conclusiones generales y un par de corolarios.

La primera conclusión es que ningún organismo internacional o nacional prevé que el PIB real (PIB, de aquí en adelante) de la economía española crecerá 2,1% en 2023 como anticipa este gobierno sino bastante menos, presentando la cifra avanzada por Calviño y Montero en el proyecto de PGE 2023 un sesgo alcista muy notable sobre las previsiones de la OCDE (1,5%), el Banco de España (BdE) (1,4%), %, la Airef, 1,3%, el FMI (1,2%), BBVA Research (1,0%) y Funcas (0,7%). La bonanza que espera el Gobierno se sustenta en un crecimiento de la demanda nacional muy superior al que proyecta el BdE impulsado por el crecimiento de la formación bruta de capital fijo.

La segunda conclusión general es que el proyecto PGE 2023 anticipa subidas de precios inferiores a las proyectadas por el BdE. En concreto, el deflactor del PIB se reducirá de 4,4% en 2022 a 3,8% en 2023 según el Gobierno, mientras que el BdE proyecta una subida desde 3,5% en 2022 a 4,5% en 2023. El Gobierno anticipa también que el deflactor del consumo privado se reducirá de 7,7% en 2022 a 4,1% en 2023, en tanto el BdE considera que el índice armonizado de precios de consumo (IAPC) pasará de 8,7% a 5,6%. Así que, si bien Gobierno y BdE esperan que el ritmo de crecimiento de los precios de consumo se moderará considerablemente en 2023, el BdE proyecta una subida del deflactor del PIB, el indicador más completo de la evolución de los precios de los bienes y servicios producidos en España, mientras que el Gobierno anticipa una caída en 2023.

El primer corolario que podemos extraer es que el modesto aumento del empleo y la tímida reducción de la tasa de paro podrían quedar en agua de borrajas, si el PIB crece menos de lo anticipado por el Gobierno. El segundo corolario es que el menor crecimiento del PIB podría compensarse por una inflación superior a la anticipada por el Gobierno en su escenario macroeconómico. De hecho, el crecimiento del PIB nominal en el proyecto de PGE 2023 (6,0%) y el proyectado por el BdE (5,9%) resultan indistinguibles, aunque esta coincidencia no implica que puedan darse por buenas las previsiones de ingresos incluidas en los PGE 2023, puesto que la recaudación depende tanto o más que de la evolución del PIB nominal de los ajustes en las bases y los tipos impositivos, así como por la introducción de nuevas figuras impositivas sobre las empresas energéticas, las entidades financieras y las grandes fortunas.

En este artículo voy a examinar con cierto detenimiento los ingresos y gastos para valorar si como afirmó Montero, ministra de Hacienda y Función Pública y responsable de la elaboración del proyecto, los PGE 2023 van a reforzar la justicia social y la eficiencia económica al mismo tiempo, dos objetivos que, como indicaba la semana pasada “los economistas consideramos difícil reconciliar, cuando por justicia social se entiende redistribuir la renta, como es el caso, y por eficiencia económica mejorar la situación de alguien en la sociedad sin empeorar la de ningún otro”, o si estamos ante un mero ejercicio de prestidigitación lingüística “con el que la ministra viene a decirnos que no hay motivo para preocuparse por las subidas de impuestos que ya están soportando las familias y empresas, ni por los nuevos impuestos que van a llegar en 2023”, porque los ingresos se destinarán a una buena causa.

Ingresos consolidados del Estado en el proyecto de PGE 2023

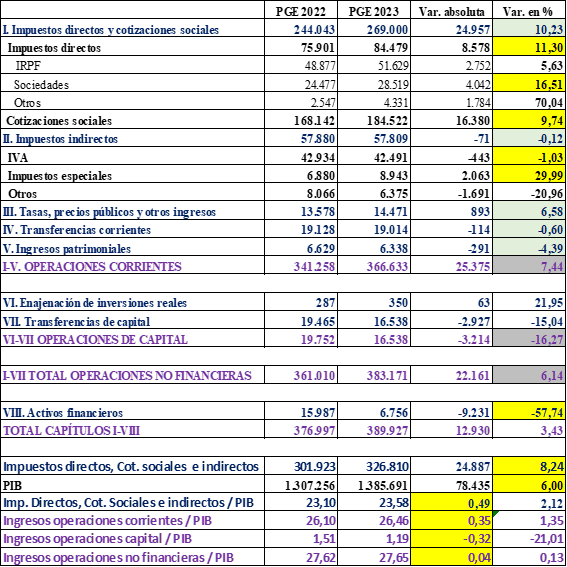

El Cuadro 1 presenta los ingresos consolidados presupuestados del Estado, Organismos Autónomos, Seguridad Social y Resto de Organismos en 2022 y 2023. En las dos primeras columnas aparecen las cifras absolutas en los PGE 2022 y el proyecto de PGE 2023, en la tercera columna la diferencia entre ambas y en la cuarta columna la variación porcentual. El cuadro presenta la información desglosada para los ocho capítulos del presupuesto y diversos subtotales: I. Impuestos directos y cotizaciones sociales; II. Impuestos indirectos; III. Tasas, precios públicos y otros ingresos; IV. Transferencias corrientes; V. Ingresos patrimoniales; I-V Operaciones corrientes que incluye los capítulos I a V; VI. Enajenación de inversiones reales; VII. Transferencias de capital; VI-VII. Operaciones de capital; I-VII. Operaciones no financieras que incluye los capítulos I-VII; VIII. Activos financieros; y I-VIII Total capítulos I-VIII.

Como puede observarse en la tercera y cuarta columnas las cifras que aparecen son negativas para la mayoría de los capítulos (II, III, V, VII y VIII) y sólo los capítulos I, Impuestos directos y cotizaciones sociales, III Tasas precios públicos y VI, Enajenación inversiones reales, registran aumentos en 2022. En conjunto, el aumento de los ingresos para los ocho capítulos resulta bastante modesto, 3,4%, sin embargo, el aumento presupuestado para el conjunto de Operaciones no financieras, capítulos I-VIII, crece 6,1%, una décima más que el aumento del PIB nominal anticipado por el Gobierno en el escenario macroeconómico de los PGE 2023.

Cuadro 1. Ingresos consolidados del Estado en los PGE 2022 y en el proyecto de PGE 2023

Por la importancia de las cifras, el rasgo más destacado del proyecto de ingresos es el aumento del capítulo I, Impuestos directos y cotizaciones sociales que se incrementa en 24.957 millones, crece 10,2% sobre la cifra presupuestada en 2022 y eleva la participación de este capítulo en el total ingresos de 64,7% a 69,0%. Las Tasas, precios públicos y otros ingresos, una partida relativamente menor en las cuentas, aumenta 893 millones, crece 6,6%, y deja prácticamente inalterada la participación del capítulo III en el total de ingresos presupuestados. El último capítulo que anticipa un aumento de los ingresos es la enajenación de inversiones reales, si bien su carácter casi simbólico no merece comentario alguno. En el lado negativo, resulta sorprendente la estabilidad de los ingresos del capítulo II, Impuestos indirectos, que decrecen en 71 millones y reducen su participación desde 15,4% a 14,8% sobre el total de ingresos, y la reducción de los ingresos del capítulo VII, Transferencias de capital, que caen en 2.927 millones y reducen su participación de 5,2% a 4,2%.

Tres rasgos me parecen dignos de resaltar del presupuesto de ingresos para 2023:

- El primero es el fuerte aumento de los ingresos fiscales por impuestos directos y cotizaciones sociales 10,23% que se desglosa en crecimiento de los impuestos directos de 11,30% y de las cotizaciones sociales de 9,74%. Ambos crecen 5,30 y 3,74 puntos porcentuales (p.p.) por encima del crecimiento del PIB nominal (6,0%) anticipado por el Gobierno en el proyecto, una clara indicación del aumento de la presión fiscal que soportarán los contribuyentes. Dentro de los impuestos directos, destaca el fuerte aumento de la recaudación prevista por el impuesto de Sociedades que aumenta 16,51%.

- El segundo hecho destacable es la ligera caída anticipada en los ingresos por impuestos indirectos desde 57.880 millones en los PGE 2022 a 57.809 millones en el proyecto de PGE 2023. La cifra carece de credibilidad porque si el PIB nominal avanza 6% en 2023 resulta implausible que la recaudación por IVA no lo haga a un ritmo similar, sino que se reduzca 1,03%. Esta incredulidad está respaldada por el hecho de que avance de liquidación del PGE 2022 que presenta el propio Gobierno en el Libro Amarillo del proyecto de PGE 2023 muestra que el Estado va a recaudar 62.671 millones en 2022, superando en 4.791 millones la cifra de ingresos (57.880 millones) presupuestados en 2022 y en 4.862 la cifra prevista en el proyecto de PGE 2023.

- Por último, se registra un aumento de la presión impositiva definida por el cociente de la suma de impuestos directos, cotizaciones sociales e impuestos indirectos sobre el PIB nominal de 0,49 p.p que, a causa de la infravaloración de la recaudación por impuestos indirectos, podría resultar algo mayor.

Mi conjetura es que el gobierno Sánchez pretende ocultar la verdadera recaudación que va a obtener con los impuestos indirectos en 2023, como ya ocurrió con el PGE 2022, con un doble propósito. Primero, justificar la ‘necesidad’ de elevar los impuestos directos sobre la renta de las personas físicas y sociedades, así como las cotizaciones sociales. Y segundo, trasladar a la sociedad una imagen pretendidamente ‘progresista’ de unas cuentas del Estado donde los ingresos por impuestos directos aumentan varios puntos más que el PIB nominal, mientras que los ingresos por impuestos indirectos disminuyen incluso en términos absolutos respecto a los presupuestados en 2022, con el propósito de ocultar el aumento de la presión fiscal que los contribuyentes vamos a soportar en IVA e impuestos especiales en 2023, un año en que Sánchez tendrá que afrontar elecciones generales y pasar por las urnas

Sobre el fuerte aumento de los ingresos por cotizaciones sociales, 10,23% respecto a los presupuestados en 2022, sólo cabe decir que en un contexto de bajo crecimiento del PIB y del empleo, en el mejor de los casos, constituye una equivocación de bulto seguir elevando las cotizaciones sociales, un gravamen que reduce la creación de puestos de trabajo, eleva los costes de producción de todos los bienes y servicios, ya tensionados por las subidas de los precios de la energía y otros productos intermedios, así como de los salarios, y, en fin, erosiona la competitividad de las empresas exportadoras. Un auténtico despropósito que no encaja en absoluto con el objetivo manifestado por el Gobierno de acelerar con este proyecto de PGE 2023 “las reformas para hacer la economía más resiliente, sostenible, innovadora y productiva”. Este fuerte aumento de las cotizaciones sociales nos aleja de alcanzar tan loable objetivo.

Gastos consolidados del Estado en el proyecto de PGE 2023

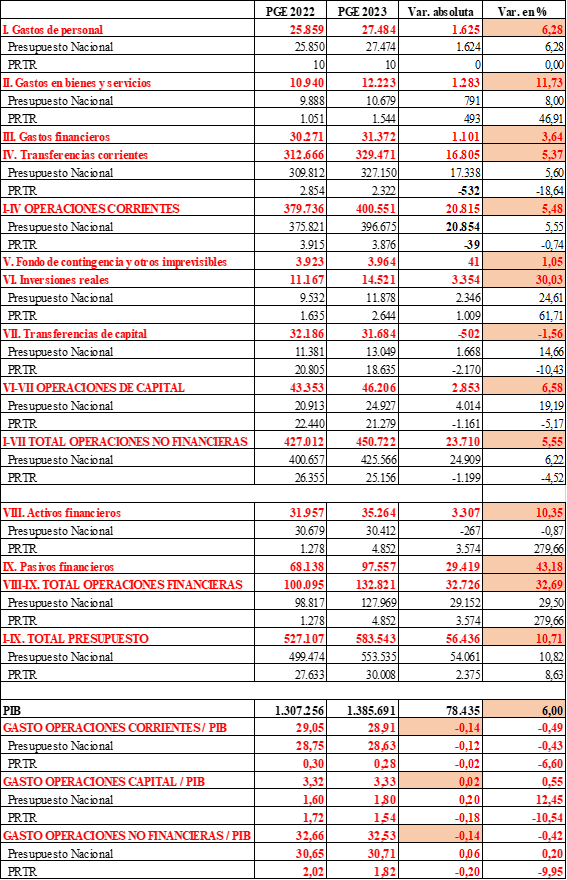

El Cuadro 2 presenta los gastos presupuestados en el proyecto de PGE 2023 clasificados por capítulos con desgloses de operaciones corrientes, capítulos I a IV, fondo de contingencia, capitulo V, operaciones de capital, capítulos VI y VII, total operaciones no financieras, capítulos I a VII, activos financieros, capítulo VIII, pasivos financieros, capítulo IX, total operaciones no financieras, capítulos VIII y IX, y total presupuesto, capítulos I a IX. Al igual que en el Cuadro 1, las dos primeras columnas proporcionan la cuantía de las partidas de gasto presupuestadas en 2022 y 2023, la tercera columna presenta la variación absoluta y la cuarta columna la variación porcentual. Una característica distintiva del Cuadro 2 es que desglosa el gasto financiado con fondos propios y el financiado por la UE con cargo a los recursos procedentes del Plan de Recuperación, Transformación y Resiliencia (PRTR).

Las partidas de gasto en el proyecto de PGE 2023 registran aumentos muy dispares, si bien el ritmo de avance del conjunto de operaciones no financieras con cargo al presupuesto nacional es 6,22%, una cifra que se reduce a 5,55% cuando se incluye el PRTR. En todo caso, son cifras no muy alejadas del crecimiento del PIB nominal (6,0%) anticipado en el escenario macroeconómico del Gobierno. Como puede observarse en las últimas filas del Cuadro 2, las ratios Gasto operaciones corrientes sobre el PIB y Gasto operaciones no financieras sobre el PIB, registran reducciones de 0,14 p.p. en ambos casos, lo que permite afirmar que las cifras presupuestadas se acompasan al crecimiento del PIB nominal y no alteran significativamente los recursos absorbidos por los gastos corrientes y no financieros del Estado.

Cuadro 2. Gastos consolidados del Estado PGE 2022 y proyecto de PGE 2023

Los capítulos en que se sobrepasa en mucho esas cifras son el capítulo II. Gastos de personal que crece 11,73% y el capítulo VI. Inversiones reales que crece 30,03% impulsado tanto por el Presupuesto Nacional (24,61%) como por los recursos del PRTR (61,71%). En el extremo opuesto, cabe mencionar el capítulo III. Gastos financieros que aumenta 3,64% impulsado al alza por la subida de los tipos de interés, y el capítulo VII. Transferencias de capital donde el fuerte crecimiento con cargo al Presupuesto Nacional (14,66%) resulta más que compensado por la reducción de las transferencias de capital por cuenta del PRTR (-10,43%). En conjunto, el total de I-IV. Operaciones corrientes crece 5,48% y el total de I-VII de operaciones no financieras 5,55%, si bien el aumento en este caso con cargo al Presupuesto Nacional 6,22% excede por dos décimas el crecimiento del PIB nominal.

La cifra más elevada de todo el presupuesto de gastos corresponde al capítulo IV. Transferencias corrientes. Entre esas transferencias destacan por su cuantía las pensiones (190.687 millones), las transferencias a otras Administraciones Públicas (66.052 millones), otras prestaciones económicas (22.999 millones), prestaciones a los desempleados (21.278 millones), transferencias a la UE (17.779 millones), fomento del empleo (7.443 millones), servicios sociales y promoción social (5.743 millones) y acceso a la vivienda (992 millones). En conjunto, el capítulo IV crece 5,37%, algo menos que el PIB nominal, pero el gasto presupuestado en pensiones, que pasa de 171.140 millones en 2022 a 190.687 millones en el proyecto de PGE 2023 (véase, proyecto de PGE 2023, Libro Amarillo, p. 135), crece 11,42% y los servicios sociales y de promoción social 17,74%.

Saldos, déficit y deuda

El proyecto de PGE 2023 presenta un escenario excesivamente optimista sobre el crecimiento del PIB real, sobrevalorado a la luz del resto de estimaciones, y la inflación, casi con toda seguridad infravalorada. Además, el proyecto ignora los efectos positivos que cabe esperar de la inflación sobre las cifras de recaudación, especialmente patente en el caso de los impuestos indirectos que cuya recaudación se asume van a disminuir ligeramente. Esta circunstancia, sumada a que el crecimiento de los gastos corrientes y de capital presupuestados, 5,5%, es medio punto inferior al crecimiento del PIB nominal, permite afirmar con cierta confianza que resultará factible en principio reducir el déficit público en 2023, siempre que se cumplan o se mejoren las previsiones de ingresos y los gasto no se aumenten más durante la tramitación de los presupuestos en Las Cortes, algo bastante improbable.

El Cuadro 3 muestra los saldos por operaciones corrientes y de capital. Como puede observarse, el saldo de las operaciones corrientes es ligeramente positivo, 4.560 millones, y el de las operaciones de capital algo más negativo, -6.067 millones. El resultado conjunto da un saldo de operaciones no financieras de las cuentas consolidadas del Estado de -1.548 millones que reduce la ratio del saldo sobre el PIB de -5,05% en 2022 a -4,87% en 2023. Comparando la cifra correspondiente a 2023, -4,87%, con la Necesidad de financiación de las AA. PP. -3,9% (Libro Amarillo, p. 65), observamos una diferencia sustancial que no sabemos si cabe achacar a que el resto de las Administraciones registrarán saldos positivos, o a que el Gobierno, consciente de la infravaloración de los ingresos impositivos por las razones ya explicadas, anticipa una reducción del déficit del Estado bastante mayor de la que se deduce del proyecto de PGE 2023.

Cuadro 3. Saldos operaciones corrientes, de capital y no financieras 2022 y 2023

De todos modos, conviene ser muy cautos sobre la magnitud del déficit público en 2023. La comunicación enviada por el gobierno Sánchez a Bruselas el 15 de octubre, apenas una semana después de presentar solemnemente el proyecto de presupuestos en el Congreso, en la que manifiesta la intención de “gastar 10.000 millones más para combatir la inflación”, produce perplejidad y obliga a tomar con mucha precaución las cifras de gastos incluidas en el proyecto de PGE 2023, al menos hasta que concluya su tramitación en el Congreso. De repente, el Gobierno parece haber caído en la cuenta de que va a ingresar bastante más de lo anticipado en el presupuesto que acaba de presentar, y se ha apresurado a gastarlo antes de las elecciones de 2023, en lugar de destinar ese maná producido por la inflación a reducir el déficit público para convencer a los mercados de que este gobierno está comprometido a alcanzar la estabilidad presupuestaria.

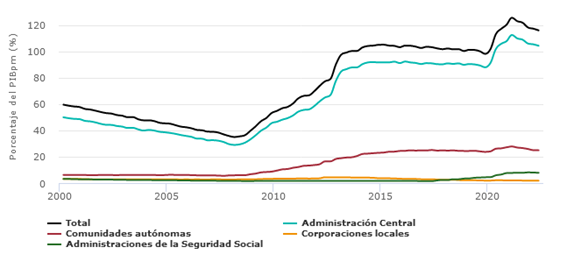

Como puede observarse en el Cuadro 2, los gastos financieros en que incurrirá el Estado en 2023 para pagar los intereses de la deuda pública absorberán 31.372 millones a sumar a los 108.835 millones desembolsados entre 2018 y 2021. Con una deuda pública que en junio de 2022 alcanzó 1,966 billones y una deuda de 1,475 billones según el protocolo de déficit excesivo, la necesidad de recurrir a los mercados para financiar 70.000 millones (Libro Amarillo, p. 311) de emisiones netas a lo largo de 2023, con los tipos de interés al alza por el cambio en el rumbo de la política monetaria, resultaría aconsejable, como manifestó el gobernador del Banco de España en su comparecencia en la Comisión de Presupuestos en el Congreso, algo más de prudencia por parte del Gobierno de España, uno de los países de la UE que, como muestra el Gráfico 1, presenta una ratio Deuda pública / PIB muy elevada.

Gráfico 1. Deuda según el protocolo de déficit excesivo de las AA. PP. 2000-2022

Fuente: Banco de España.

Un Gobierno muy reacio a acometer la consolidación fiscal

Con relación a la firmeza del compromiso del gobierno Sánchez con la consolidación fiscal, hay algunas indicaciones muy reveladoras de sus oscuras intenciones sobre la materia. Ante la afirmación avanzada por La Moncloa en abril de 2022 y recogida casi literalmente en el texto del proyecto de PGE 2023 de que “será necesario proseguir con la agenda de reformas económicas, emprender inversiones públicas de calidad y mejorar la composición de las finanzas públicas, de forma que la reducción de la deuda no dependa únicamente de la consolidación presupuestaria” (Libro amarillo, p. 117), uno no puede evitar preguntarse cuáles serán esas “reformas económicas” e “inversiones públicas de calidad” que permitirán reducir la deuda sin recortar el gasto público, y la única respuesta posible es con más impuestos, una intención enmascarada tras la ambigua expresión “mejor composición de las finanzas públicas”.

No contento con estas vaguedades el Gobierno aboga por transformar “los objetivos de sostenibilidad fiscal a medio plazo en una regla sencilla que contribuiría a un marco más comprensible, fácil de aplicar y contracíclico”. (Libro amarillo, p. 117). La regla actual ya es muy sencilla y fácil de aplicar: cumplir los criterios de déficit y deuda acordados en Maastricht que, por cierto, no se han cumplido nunca. Todo lo que suponga levantar el techo de deuda para dar por buenos los altos niveles alcanzados tras la Gran Recesión y la Recesión Pandémica en tantos países de la UE reducirán enormemente el margen de la política fiscal para instrumentar políticas contracíclicas cuando se produzcan nuevas perturbaciones adversas, dejará a las economías expuestas a padecer situaciones críticas como las vividas en los mercados de deuda en 2012, y supondrá una pesada herencia para los contribuyentes que tendrán que afrontar el pago de intereses de la ingente deuda acumulada durante décadas.

Llama sobremanera la atención que la ministra Calviño afirme sin ruborizarse que el FMI avala las políticas del gobierno español. A esto se le llamaba antes coger el rábano por las hojas. Una cosa, ministra, es focalizar la política fiscal para compatibilizar la consolidación fiscal con la defensa de los colectivos más afectados por la crisis energética y la subida de precios, y otra muy distinta retrasar sine die los ajustes presupuestarios necesarios para cuadrar las cuentas públicas y gastar más de lo que se planea recaudar año tras otro. Permítanme recordarles, Sras. Calviño y Montero, que el déficit acumulado por las AA. PP. entre 2018 y 2021 asciende a 265.485 millones, según la Intervención General de la Administración del Estado, y que su gobierno contempla incurrir en nuevos déficits año tras año y situarlo debajo de 3% del PIB en 2025 (Libro amarillo, p. 257), Dios mediante

Desde luego no desde la justicia social y la eficiencia económica pueden justificarse las subidas impositivas de impuestos directos y cotizaciones sociales que quiere implementar el Gobierno, no con la intención de reducir el déficit y la deuda como aconseja la prudencia presupuestaria en un contexto de tanta incertidumbre, sino para revalorizar todas las pensiones y otros gastos sociales incluso por encima del crecimiento del IPC y acometer inversiones reales no avaladas por estudios rigurosos que prueben su rentabilidad social. La credibilidad constituye un activo importante de los gobiernos y el proyecto de PGE 2023 presentado por el equipo económico del gobierno Sánchez no ayuda precisamente a reforzar la credibilidad del Reino de España.