La diferencia entre la capacidad de acumulación de riqueza entre generaciones llega a preocupantes máximos históricos. Según la Encuesta Financiera de la Familias, efectuada por el Banco de España, los nacidos en 1960 tenían el doble de riqueza neta a los 45 años (200.000 euros) que los nacidos en 1980 a la misma edad (107.000 euros).

La Encuesta Financiera de las Familias (EFF) del Banco de España permite analizar la riqueza de los hogares españoles y su evolución desde 2002. Acabamos de poner a disposición de los analistas los microdatos de la EFF 2022 https://t.co/TZF57Iamj0 #bdeEstadísticas #bdeBlog pic.twitter.com/aMMz3eOM6n

— Banco de España (@BancoDeEspana) February 5, 2025

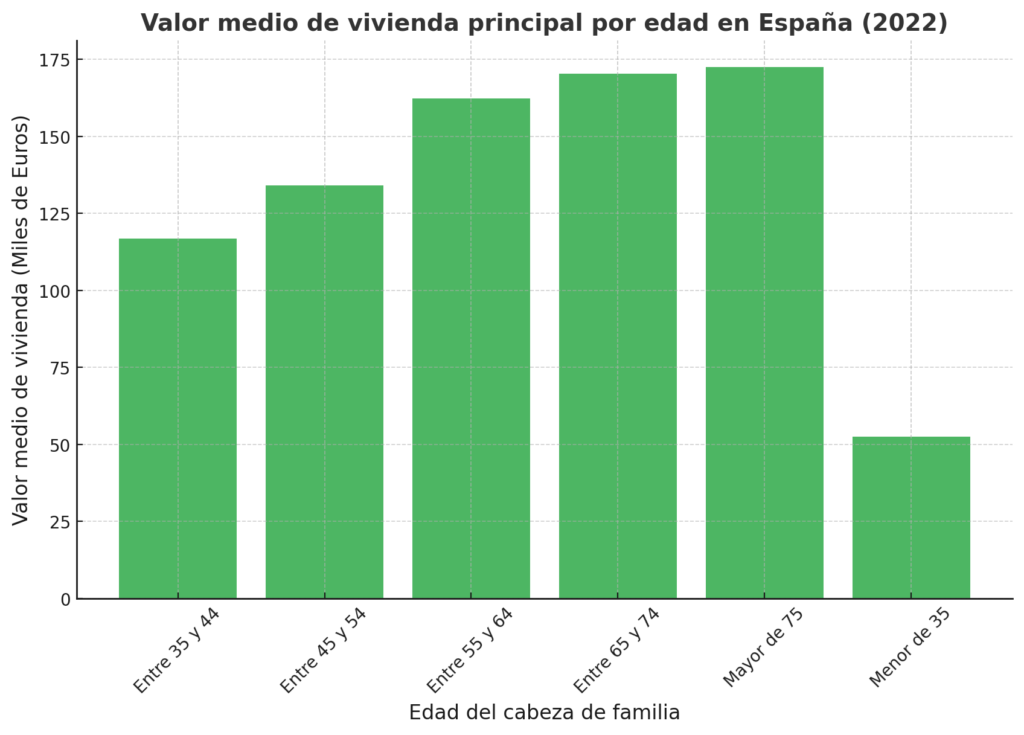

La vivienda como principal síntoma

Este fenómeno se explica en gran medida por la actual dificultad en el acceso a la vivienda en propiedad, que supone uno de los pilares fundamentales a la hora de estimar la riqueza patrimonial total de las familias españolas. Entre los los baby boomers (nacidos entre 1945 y 1965) más del 81% tenia una vivienda propia a los 42 años. En su caso, para los nacidos entre 1975 y 1985, el porcentaje cae al 67%, reduciéndose aún a un ritmo vertiginoso entre las generaciones más jóvenes.

El mercado inmobiliario pasa así de ser una herramienta destinada al ahorro y la inversión a largo plazo a ser un bien de lujo. Entre 1980 y 1990, salarios y precio de la vivienda mantienen un relación de relativo equilibrio. A partir de los 2000, pero, tras la burbuja y posterior crisis, los precios de acceso a la vivienda se han vuelto prohibitivos a causa del encarecimiento de los alquileres, la precarización del empleo y el aumento generalizado en el coste de vida.

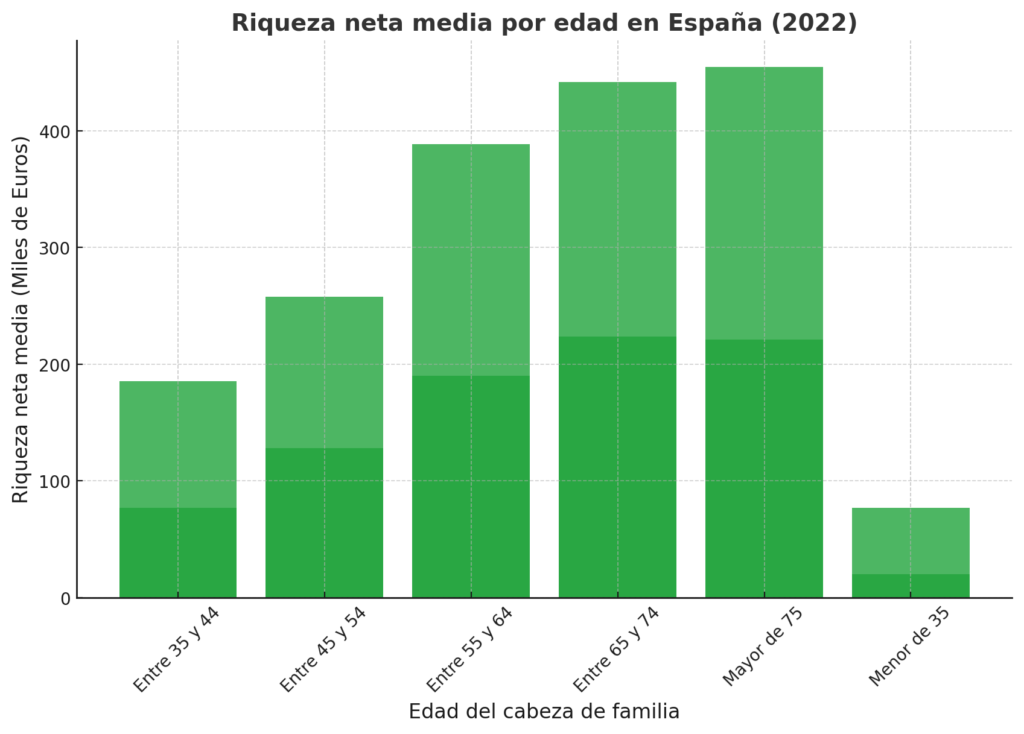

Concentración de la riqueza

A su vez, la acumulación de riqueza general muestra también una tendencia preocupante. De acuerdo con los datos explotados, los mayores de 65 años concentran en 2022 una riqueza neta significativamente superior a la de las generaciones más jóvenes. Los hogares con un cabeza de familia de entre 65 y 75 años poseen un patrimonio medio de 440.000 euros, mientras que los de 35 y 44 años apenas superan los 180.000.

Los números se vuelven más desalentadores si entramos en el percentil más joven, con una riqueza acumulada de menos de 100.000 euros para las familias conformadas por menores de 35 años. Estas diferencias reflejan no solo el tiempo necesario para acumular activos, como viviendas o ahorros, sino también las condiciones económicas en las que cada generación ha vivido, con dieferncias sustanciales en los esferzos necesarios para acceder a la vivienda y desarrollar capacidad de ahorro.

Una herencia desigual

La única vía de transmisión de riqueza hacia los jóvenes parece ser la herencia, que según los estudios proporcionará una media de 250.000 euros a los millennials. Sin embargo, esta transferencia no será uniforme y no resolverá los problemas estructurales de acceso a la vivienda, salarios bajos y precariedad laboral.

La carga fiscal derivada de los impuestos sobre la transmisión de patrimonio, como el impuesto de sucesiones y donaciones, representa a su vez un obstáculo adicional para las generaciones jóvenes. A pesar de que la herencia se perfila como su única vía realista para restablecer el nivel patrimonial de sus predecesores, los altos gravámenes asociados a este proceso merman significativamente el valor recibido.

En un contexto de pobre crecimiento económico real, estos impuestos no hacen más que agravar la brecha generacional, castigando a quienes menos oportunidades tienen para generar riqueza por sus propios medios. Reformar este sistema se presenta como una necesidad urgente para garantizar que las generaciones jóvenes puedan recuperar parte del equilibrio económico perdido.