Las cifras de Contabilidad Nacional Trimestral (CNTR) del segundo trimestre de 2020 publicadas por el Instituto Nacional de Estadística (INE) reflejan perfectamente la magnitud de la severa recesión epidémica en que está inmersa la economía española, aunque su impacto en el mercado laboral haya quedado desdibujado, si no ocultado, por la circunstancia de que las caídas del PIB y horas trabajadas publicadas no se reflejen adecuadamente en las cifras de ocupación y paro de la Encuesta de Población Activa, ni del INE, ni en las cifras mensuales de afiliados que publica la Tesorería General de la Administración de la Seguridad Social (ASS) y parados registrados que publica el Servicio Estatal Público de Empleo (SEPE), un organismo cuyo nombre se ha devaluado al transferirse a las Comunidades Autónomas casi todas sus competencias.

En este primer artículo, voy a examinar la recesión desde tres ángulos: la óptica de la oferta o generación de valor añadido en los principales sectores de la economía; la óptica de la demanda que da cuenta del destino último de los bienes y servicios finales producidos que satisfacen las demandas de consumo de los hogares, la inversión de las empresas y las exportaciones de bienes y servicios; y la óptica de rentas que proporciona información sobre el desglose entre rentas salariales y no salariales de las rentas generadas en el proceso productivo Por razones de espacio, reservo para un próximo artículo el análisis del impacto de la recesión epidémica sobre las principales variables del mercado laboral: ocupación, horas trabajadas, paro y tasa de paro.

Estamos ante la recesión más dramática (por coste en vidas) y severa (por la magnitud de la caída del PIB) que ha registrado la economía española desde la Guerra Civil.

Estamos ante la recesión más dramática (por coste en vidas) y severa (por la magnitud de la caída del PIB) que ha registrado la economía española desde la Guerra Civil. Las cifras que vamos a examinar producen auténtico escalofrío incluso a los profesionales, por lo insólito de su magnitud, pero sobre todo por incertidumbre que lógicamente despiertan sobre el futuro de las rentas de millones de ciudadanos de todas las extracciones y profesiones: asalariados, autónomos, inversores, amos de casa, pensionistas, receptores de prestaciones, etc. Aunque la recesión es mundial y afecta a todos nuestros socios en la UE y Eurozona, a España le está afectando con bastante más fuerza que a nuestros vecinos próximos o lejanos. Y aunque se puede conceder que esa mayor intensidad se explica, en parte, por la especialización de nuestra economía en la producción de servicios turísticos, no exime al gobierno de Sánchez de no haber anticipado los efectos del coronavirus y no haber adoptado medidas preventivas que podrían haber reducido sensiblemente el coste en vidas y las pérdidas económicas que su gestión caótica e improvisada de la crisis nos está infligiendo y nos va a infligir en tanto no se encuentre una vacuna.

Recesión a lo grande

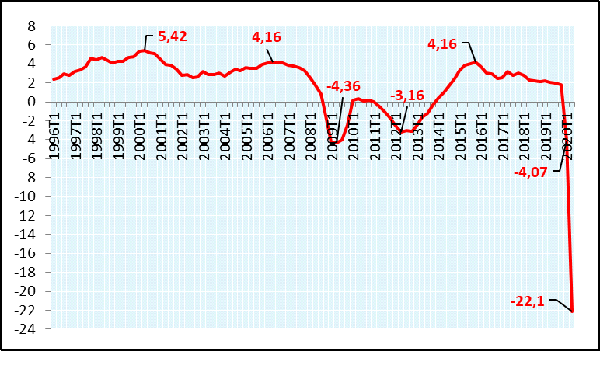

El Gráfico 1 muestra el brutal desplome que registra la tasa de variación interanual del PIB real (índices encadenados de volumen) en los dos primeros trimestres de 2020: 4,07% en el primero y 22,1% en el segundo. No hacen falta muchas palabras para comprender que las dos recesiones encadenadas que asolaron la economía española entre 2009 y 2013, las más graves de las que tenemos constancia desde el final de la Guerra Civil, palidecen al compararlas con lo ocurrido en los dos últimos trimestres. Un desplome de una magnitud impensable hace unos meses cuando todo lo que anticipaban las proyecciones macroeconómicas del Banco de España a mediados de diciembre de 2019 era una desaceleración del PIB hasta 1,7% en 2020.

Fuente: elaboración propia a partir de las cifras de CNTR publicadas por el INE.

Desplome de la oferta, la demanda y las rentas

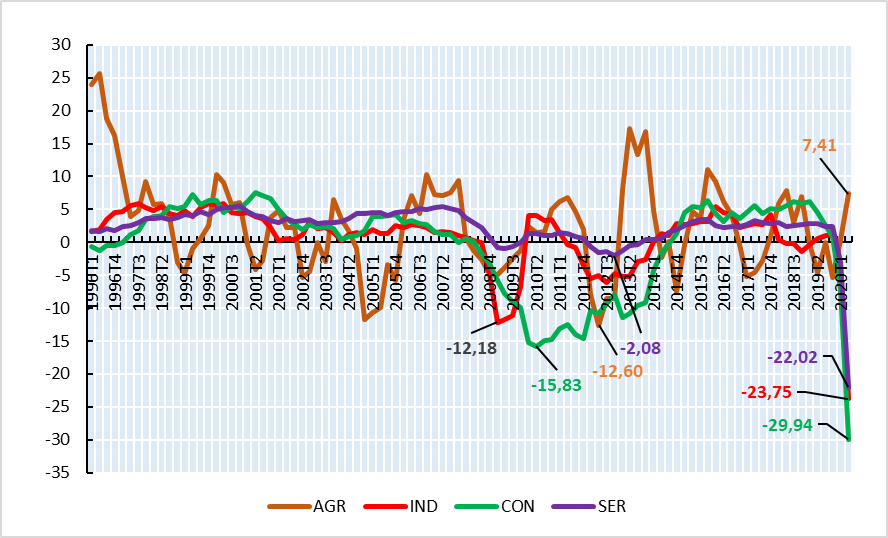

El Gráfico 2 muestra las variaciones interanuales de la oferta medida por los índices de volumen encadenado de valor añadido bruto a precios básicos (VAB) para los cuatro grandes sectores de la economía. De ellos, tan, sólo Agricultura, ganadería, silvicultura y pesca (AGR, línea, marrón), un sector que solo aportó 2,65% del VAB en 2019, registra un aumento bastante notable de actividad, cifrado en 7,41%. Pero las caídas de los tres grandes sectores, Industria (IND, 23,75%, línea roja), Construcción (CON, 29,94%, línea verde) y Servicios (SER, 22,02%, línea morada), que aportaron el 97,35% del VAB en 2019, superan holgadamente la cota del 20%.

Fuente: elaboración propia a partir de las cifras de CNTR publicadas por el INE.

Los desplomes de la actividad en algunos subsectores de Servicios producen verdaderos escalofríos: Comercio, Transporte y Hostelería, 46,39%, Actividades artísticas, recreativas y otros servicios personales, 39,50%, y Actividades profesionales, científicas, técnicas y otros, 31,77%. La recaudación de impuestos que gravan los productos netos de subvenciones (esta cifra no incluye los impuestos sobre los productos que gravan la demanda final) cae también 23,42% (28,9% en valor nominal), varios puntos por encima de la caída del PIB. Al comparar las caídas actuales con los peores registros en las dos recesiones encadenadas entre 2008 y 2013, resulta evidente que caídas tan intensas en todos los sectores, incluido el sector servicios más inmune a los malos tiempos en recesiones normales, pueden ocasionar un auténtico seísmo en la sociedad española.

Resulta evidente que caídas tan intensas en todos los sectores, incluido el sector servicios más inmune a los malos tiempos en recesiones normales, pueden ocasionar un auténtico seísmo en la sociedad española.

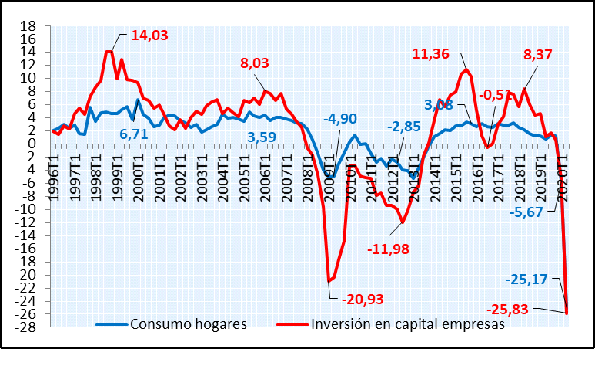

La perspectiva que presenta la evolución de los principales componentes de la demanda resulta igualmente desoladora. El Gráfico 3 muestra las caídas interanuales de los índices de volumen del consumo final de los hogares residentes y de la inversión en el cayó 25,17%, el principal componente de la demanda agregada, y la inversión de las empresas (formación bruta de capital) se redujo 25,83%, reducciones en ambos casos varios puntos por encima de la contracción del PIB (22,1%). El desplome del consumo privado apenas queda paliado por el aumento de las compras de bienes y servicios de consumo de las Administraciones que creció 5,2%, para dejar la caída de la demanda nacional de bienes y servicios en 18,9%. Por otra parte, las caídas de la inversión en activos fijos, como viviendas (30,91%) y maquinaria y equipo (32,33%), fueron incluso varios puntos superiores a la de la inversión total.

Fuente: elaboración propia a partir de las cifras de CNTR publicadas por el INE.

El avance de resultados de CNTR en el segundo trimestre de 2020 indica que la variación interanual de la Remuneración de asalariados (en términos nominales) disminuyó 13,1%, como resultado de una reducción de la ocupación de 17,2% compensada parcialmente por un aumento del salario medio de 3,9%. El Excedente de explotación bruto/Renta mixta buta, concepto que incluye todas las rentas no salariales, registró una contracción de 26,0% y los impuestos sobre la producción netos de subvenciones se redujeron 35,6%. Estamos, por tanto, ante caídas muy elevadas de las rentas de los hogares y las empresas, coherentes con el desplome de la demanda de consumo e inversión privados, aunque agravado éste por la enorme incertidumbre que pesa sobre el futuro de la economía española. Con aumentos de las compras públicas, caídas en las rentas privadas de esta magnitud y una reducción tan fuerte de los impuestos sobre la producción, cabe sólo esperar que el déficit y la deuda públicos se disparen en 2020.

El desplome del sector exterior y el turismo

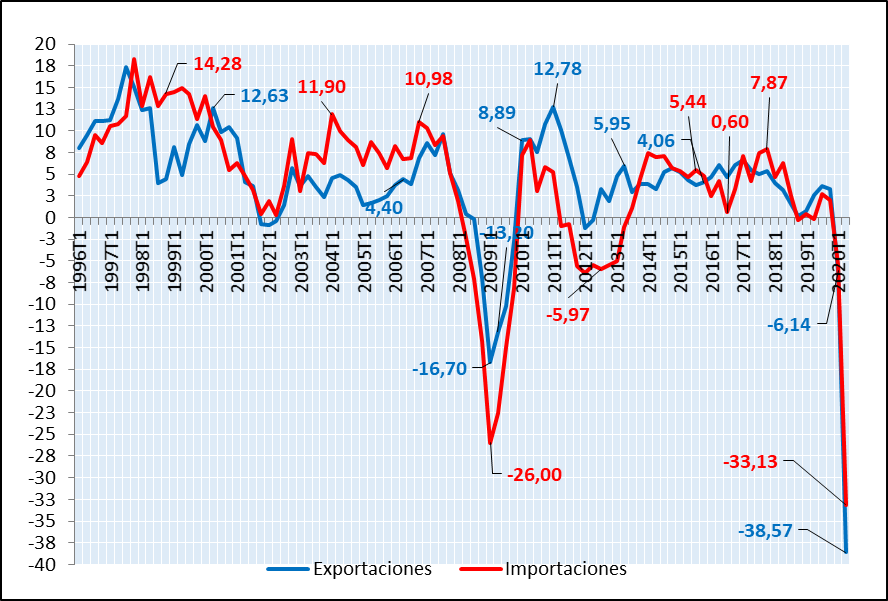

Como el Gráfico 4 pone de manifiesto, el aumento de las exportaciones (línea azul) desempeñó un papel muy importante como fuente de crecimiento del PIB en la economía española durante las dos recesiones encadenadas que se produjeron entre 2008 y 2013. Las empresas españolas buscaron en el exterior con notable éxito mercados para los bienes y servicios que producían, compensando así la debilidad de la demanda nacional. En otras palabras, el sector exterior constituyó una importante fuente independiente de crecimiento durante este prolongado período recesivo y permitió sentar las bases para una recuperación de la actividad compatible con la obtención de saldos positivos en la balanza cuenta por cuenta corriente, un hecho insólito en las fases de expansión hasta ese momento.

Fuente: elaboración propia a partir de las cifras de CNTR publicadas por el INE.

En la situación actual, va a resultar muy difícil que el sector exterior actúe como elemento dinamizador de la economía española. El Gráfico 4 permite constatar que el desplome del sector exterior supera ampliamente también el ocasionado por el cierre de mercados en 2008-09, cuando la crisis financiera iniciada en Estados Unidos se extendió a la economía mundial y se inició la Gran Recesión. Observe el lector que la caída de las exportaciones en el segundo trimestre de 2020, 38,57%, más que duplica la registrada en el primer trimestre de 2009, 16,7%, a la que siguió una pronta recuperación. De momento, la aportación del sector exterior al crecimiento del PIB en el segundo trimestre del PIB es ya negativa (2,9 puntos porcentuales), pese a la fuerte caída de las importaciones.

En un contexto de recesión global va a resultar muy complicado revertir el desplome de las exportaciones de bienes y servicios no turísticos, y la tarea de recuperar las cifras de turistas internacionales de los últimos años, con España señalada por varios países amigos como destino no seguro, se antoja hoy por hoy imposible. Estas dos circunstancias van a complicar enormemente la salida de la recesión al no poder contar la economía española con un impulso exterior positivo como ocurrió a partir de 2009. Mención especial merecen la crisis del turismo en un país tan especializado en la producción de servicios turísticos. Según el INE, el consumo de no residentes en el territorio económico (CNRTE) a precios corrientes cayó 24,53% en el primer trimestre y 93,82% en el segundo. Por otra parte, la entrada de turistas internacionales, según los registros en frontera (Frontur), descendió 71,71% en el primer semestre de 2020 respecto al mismo período de 2019, y el gasto de los turistas, según la Encuesta de gasto turístico (Egatur), cayó 70,58%.

Caídas en las entradas y gasto de turistas internacionales de la magnitud indicada las aboca a padecer un auténtico cataclismo económico-social

El turismo es una actividad que afecta al conjunto de la economía española por múltiples vías, pero para las regiones altamente especializadas en la producción de estos servicios, como las Islas Baleares e Islas Canarias, caídas en las entradas y gasto de turistas internacionales de la magnitud indicada las aboca a padecer un auténtico cataclismo económico-social. Los resultados de estudios que realicé, junto con la profesora Elisabeth Valle, sobre el impacto del turismo en la economía balear, indican que el peso del turismo, contabilizando los efectos directos e indirectos, y los efectos inducidos sobre el consumo de los hogares residentes y la inversión de las empresas, se sitúa en torno al 70% del VAB y el empleo totales, por lo que una caída del 10% en la demanda de servicios turísticos recorta en torno a un 7% el VAB y el empleo totales en Baleares. Se sigue de ello que una caída del 70% reduciría a la mitad el VAB y el empleo en las islas. Un auténtico cataclismo.

Gobiernos autocomplacientes e ineficaces

La irrupción del coronavirus en España no sólo ha provocado una catástrofe humanitaria sin precedentes, con más de 44.000 fallecidos en exceso, sino que amenaza con llevarse por delante buena parte de las mejoras en el nivel de vida logradas desde 1960 hasta 2007. De momento, la economía española se ha adentrado en la recesión más severa registrada desde la Guerra Civil y en esta ocasión, a diferencia de lo ocurrido en las dos recesiones que encadenó la economía española entre 2008 y 2013, cabe esperar poca ayuda del sector exterior para remontarla. En un contexto de recesión global y contracción del comercio mundial, por una parte, e inseguridad sanitaria, por otra, resulta imposible que las exportaciones de bienes y servicios no turísticos, y el turismo internacional puedan impulsar y revitalizar la economía española.

Tampoco cabe esperar grandes ayudas de la UE, más allá de la extraordinariamente importante que nos presta el BCE al comprar deuda del Reino de España, sin la cual resultaría imposible al Tesoro financiarse a tipos tan bajos por la creciente desconfianza de los inversores sobre el futuro de nuestra economía. Las transferencias y préstamos que lleguen de la UE en los próximos años sean bienvenidas, pero hay que ser conscientes de que lo harán con cuentagotas, porque cada Estado tratará de salvar primero a los de casa. La UE no es siquiera un Estado federal, sólo un conglomerado de países miembros con intereses dispares, y esta nueva crisis ha vuelto a dejar al descubierto la fragilidad de sus mecanismos de gobernanza, algo que ya se pudo constatar durante la Gran Recesión. La UE carece de competencias para aislar una región infectada, siguiendo los pasos de China con la provincia de Hubei, pese a que a falta de una vacuna el aislamiento sea la única vía efectiva para evitar una catástrofe humanitaria y minimizar las pérdidas de producción y empleo.

La gestión realizada por gobierno de España, tanto en la fase inicial de la epidemia como en la desescalada iniciada en junio, se puede calificar de improvisada y caótica

En el caso de España, la situación se complica al tener un gobierno central muy débil políticamente, incapaz de adoptar medidas con la agilidad y la contundencia requeridas en una situación de emergencia grave, y establecer mecanismos para asegurar su cumplimiento en todo el territorio. El elevado coste en vidas y producción que estamos sufriendo podría haber resultado mucho menor de haber contado España con un gobierno central, menos pagado de sí mismo, más predispuesto a tomar en serio las advertencias y recomendaciones que la Organización Mundial de la Salud hacía a finales de febrero, y, sobre todo, un gobierno capaz de diseñar planes para anticiparse y preparar a la población y al sistema sanitario. Por ello, la gestión realizada por gobierno de España, tanto en la fase inicial de la epidemia como en la desescalada iniciada en junio, se puede calificar de improvisada y caótica. El gobierno Sánchez ha fallado en lo esencial: priorizar la pronta detección de nuevos focos y aislarlos para contener la expansión de los contagios y minimizar las pérdidas de vidas y actividad económica.

La triste realidad de España es que solo la centralización de la recaudación en la Agencia Tributaria y en la Tesorería General de la Seguridad Social aseguran el mantenimiento de unas instituciones centrales cada vez más vacías de competencias e incapaces de asegurar el cumplimiento de la Constitución, las Leyes y las sentencias de los Tribunales. Repartir dinero entre las Autonomías es casi la única función esencial que queda en manos del Estado. Las medidas de apoyo a los hogares y a las empresas pueden paliar durante algunos meses los efectos devastadores de la recesión, pero la economía no podrá recuperarse mientras no se controle la epidemia aquí y en los principales países europeos. A falta de un gobierno federal con amplias competencias en la UE y un gobierno central eficaz en España, la única esperanza de salir de esta pesadilla es encontrar pronto una vacuna eficaz.

[…] Análisis|La Recesión Epidémica en España I: oferta, demanda y rentas […]